複雑な育休中の社会保険料免除

「2022年10月から育休中の社会保険料免除が変わる」でもお伝えした、育児休業中の社会保険料免除。人事・総務担当者の方の頭を悩ます複雑さとなっています。

今回は、具体的な事例を挙げて、少しマニアックな注意点の解説をしていきます。

連続した育児休業の取り扱い

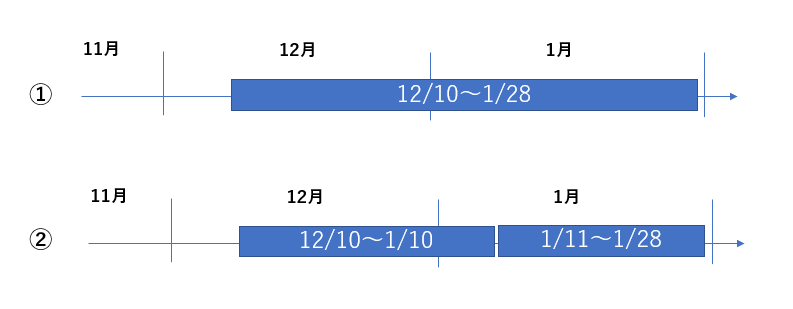

2022年10月より、「月の末日に育児休業を取得」に加えて、「同月内で14日以上の育児休業を取得した場合」も社会保険料免除となっています。この改正により、下記のケースはどうなるでしょうか?

①は12月31日に育児休業を取得しているので、12月分の社会保険料は免除となります。では、②のケースの場合は12月31日に育児休業を取得し、1月に14日以上の育児休業を取得しているから、「12月分と1月分の社会保険料が免除」とはなりません。

同じ期間育児休業を取得しているにも関わらず、分割して取得しているか、一括して取得しているかで社会保険料免除の対象月数に差が出るのは不公平です。

そのため、②のケースでは、「2つの育児休業を1つの育児休業とみなし」ます。よって、②のケースも①のケース同様、12月分の社会保険料のみ免除となります。

では、③のケースは、12月分と1月分どちらの社会保険料も免除となるでしょうか。

これは、育児休業を取得する従業員が1/11と1/12に勤務しているかどうかによって扱いが変わります。勤務をしていれば、1つの育児休業とはみなさないので、12月分と1月分どちらの社会保険料も免除になります。一方、勤務をしていなければ(1/11と1/12が公休日である場合や、勤務日だが有給休暇を取得している場合)、1つの育児休業とみなし、12月分の社会保険料のみ免除となります。

賞与の社会保険料免除の「1か月超」は暦日によって判定

2022年9月までは「月の末日に育児休業を取得していれば、その月に支給される賞与の社会保険料が免除」となっていましたが、10月より「連続して1か月超の育児休業取得者に限り、賞与の社会保険料免除」と変わっています。

この「1か月超」は暦日で判定します。

その為、12/16~1/15で育児休業を取得した場合、1か月ちょうどであり、1か月超ではないので、12月に支給される賞与の社会保険料は免除されません。

一方、12/16~1/16で育児休業を取得した場合、1か月超となり、12月に支給される賞与の社会保険料は免除されます。

では、1/31~2/28で育児休業を取得した場合はどうなるでしょうか。

【民法】

(暦による期間の計算)

第143条 週、月又は年によって期間を定めたときは、その期間は、暦に従って計算する。

2 週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。

1/31の応当日はないので、2/28に1ヵ月が満了します。つまり、1/31~2/28は「ちょうど1ヵ月」で賞与の社会保険料免除とはなりません。1/31~3/1は「1か月超」となり、賞与の社会保険料免除となります。

1日の差で社会保険料免除の有無が変わりますので、月の末日が育児休業開始日の場合は注意が必要です。

社会保険料が免除になるかどうかは、育児休業を取得を考えている従業員にとって関心度は高いでしょう。ですが、改正により非常に複雑となっているため、人事・総務担当者の方も「免除の有無」についてすぐに回答するのが難しくなっているかと思います。

育児休業中の社会保険料免除についてはりか社労士事務所までご相談ください。

埼玉県の社会保険労務士

沖津 利可

2012年社会保険労務士資格取得。全国健康保険協会、社会保険労務士法人の勤務経験を経てりか社労士事務所を開業。中小企業の利益拡大につながる男性育休取得促進コンサルティングも行っています。現在、従業員数1名から500名規模の中小企業を対象に、労務管理の支援を行っています。